ईएसआई 'सुधार' : सामाजिक सुरक्षा की तबाही

हाल ही के वर्षों में भारतीय स्वास्थ्य उद्योग में इंश्योरेंस लॉबी जो स्वास्थ्य के क्षेत्र में पहले से ही गहरी पैठ बना चुकी है, अब वह श्रमिकों के स्वास्थ्य पर गंभीर हमला करने के लिए तैयार है। 1948 विंटेज की कर्मचारी राज्य बीमा (ईएसआई) योजना, जिसने श्रमिकों और उनके परिवारों को आधुनिक स्वास्थ्य सेवाओं तक कुछ पहुँच प्रदान की थी, उसमें किया गया हालिया संशोधन, इस योजना को महत्वपूर्ण रूप से बेअसर करने की धमकी देता है। ईएसआई योजना के बारे में सरकार के ग़लत "सुधार" के मामले को ध्यान में रखते हुए, यह तय है कि सरकार का स्वास्थ्य बीमा पर संकीर्ण नज़रिया है और सामाजिक सुरक्षा प्रदान करने की बड़ी ज़िम्मेदारी को समझने में वह पूरी तरह से अक्षम है।

ईएसआई अधिनियम, 1948, उस सामाजिक अनुबंध से पैदा हुआ, जो भारतीय स्वतंत्रता संग्राम का हिस्सा था, जो विभिन्न प्रकार के नकद लाभ जैसे मातृत्व लाभ, बीमारी लाभ, बेरोज़गारी भत्ता, आश्रित लाभ और विकलांगता लाभ, चिकित्सा उपचार और स्वास्थ्य सेवा प्रदान करने के अलावा, वह न केवल श्रमिकों के लिए बल्कि उनके परिवारों के लिए भी उप्लब्ध था। हाल के वर्षों में, निजी बीमा उद्योग के बढ़ते दबाव के तहत, सरकार ने वाणिज्यिक चिकित्सा बीमा योजनाओं के साथ योजना की बराबरी करनी शुरू की है। वास्तव में, ईएसआई उन लाभों के दायरे में व्यापक सहूलियत देती है, जो श्रमिकों को कम लागत पर मुहैया होती है, और किसी भी बीमा योजना से परे है। उदाहरण के लिए, ईएसआई योजना में महिला कर्मचारियों को 26 सप्ताह का भुगतान किया जाता है; औसत मासिक वेतन सीधे श्रमिकों को हस्तांतरित किया जाता है। यह न केवल महिलाओं को गर्भावस्था के दौरान उनके स्वास्थ्य की देखभाल करने में सक्षम बनाता है, बल्कि प्रसव के बाद बच्चे की देखभाल में भी सहायता करता है। इससे भी महत्वपूर्ण बात यह है कि यह उस बोझ से भी महिलाओं को बचने और बेरोजगारी में रहने के लिए सक्षम बनाता है, जिसमें जैसे ही नियोक्ता को पता चलता है कि वे गर्भवती हैं और महिलाओं को बिना लाभ के बेरोज़गारी का सामना करना पड़ता है। यह एक महत्वहीन मुद्दा नहीं है, ख़ासकर श्रम आधारित व्यवसायों में कार्यरत महिलाओं के लिए।

ईएसआई योजना उन आश्रितों को महत्वपूर्ण लाभ प्रदान करती है, जिनके घर से एकमात्र कमाने वाले काम करते हुए या अपने कार्यस्थल पर जाते हुए मर जाते हैं। आश्रित व्यक्ति जो घर के कमाने वाले को खो देते हैं, श्रमिक की मृत्यु के समय प्राप्त औसत वेतन का 90 प्रतिशत पाने के हक़दार होते हैं। वास्तव में, ऐसे भी उदाहरण हैं जहां आश्रित परिवार के सदस्यों को तब भी लाभ मिला है, जब कर्मचारी को कर्मचारी के राज्य बीमा निगम (ईएसआईसी) के तहत पंजीकृत नहीं पाया गया था। आश्रितों को मिलने वाला यह आजीवन लाभ एक ऐसी सुविधा है जिसका कोई व्यावसायिक बीमा योजना मेल नहीं बैठा सकती है। इसके अलावा, इस सब के ज़रिये श्रमिकों को वेतन सुरक्षा का एक रास्ता भी मिलता है ख़ासकर जब वे बीमार पड़ जाते हैं और काम पर जाने में असमर्थ होते हैं। कर्मचारी को मिल रहे वेतन के 80 प्रतिशत के बराबर विस्तारित बीमारी लाभ का भुगतान होगा जो पूरी अवधि के दौरान किया जाएगा, भले ही उसकी ओर से कोई योगदान दिया गया या नहीं। इसके अलावा, कर्मचारी और उसके परिवार के सदस्य चिकित्सा उपचार के हक़दार हैं, एक कर्मचारी के इलाज के समान, उन्हें विस्तारित बीमारी लाभ हासिल होगा बिना चिकित्सा उपचार की लागत की सीमा के।

स्पष्ट रूप से, ईएसआई वहां पहुंचता है जहां कोई स्वास्थ्य बीमा योजना नहीं पहुंचती है। लेकिन इस तरह की योजना के लिए अपनी प्रतिबद्धताओं को पूरा करने के लिए एक कोष या धन के भंडार की आवश्यकता होती है। अकाउंटेंसी का मौलिक सिद्धांत निर्धारित करता हैं कि भविष्य में उत्पन्न होने वाली देनदारियों के लिए प्रावधान किए जाएं। इसके लिए वर्तमान राजस्व से धन की बचत (रिज़र्व) का निर्माण आवश्यक हो जाता है। दरअसल, भारत के नियंत्रक और महालेखा परीक्षक (सीएजी) ने रिज़र्व के रखरखाव को अनिवार्य बना दिया है।

ज़ाहिर है, कोई भी तर्कसंगत व्यक्ति ईएसआईसी जैसे किसी संगठन पर भरोसा नहीं करेगा, अगर उनके लिए अनिवार्य नहीं किया जाता है कि उन्हें जब भुगतान करना हो तब उनके पास भुगतान करने के लिए पर्याप्त धनराशि हो। इसके अलावा, ईएसआईसी द्वारा कर्मचारियों और उनके परिवार के सदस्यों को चिकित्सा उपचार प्रदान करने के लिए अस्पताल जैसे बुनियादी ढांचे का निर्माण करने के लिए रिज़र्व का सही इस्तेमाल करना है। जबकि वाणिज्यिक चिकित्सा बीमा कंपनियां अपने व्यवसाय को ध्यान में रखते हुए इसके विपरीत काम करेंगी। वास्तव में, रिजर्व का एक बहुत बड़ा निर्माण हुआ है, ज़्यादातर कैरियर वाले नौकरशाहों द्वारा लिए गए निर्णय की वजह से ऐसा हुआ है।

ईएसआईसी के रिज़र्व के निर्माण और उसके रखरखाव के काम को विभिन्न सरकारों द्वारा उपेक्षित किया गया है। इस प्रकार, मौलिक लेखांकन और बीमा के सिद्धांतों के अनुसार रिज़र्व का निर्माण आवश्यक है, साथ ही विभिन्न नियमों के अनुसार अनिवार्य भी है। लेकिन अत्यधिक और विशाल रिज़र्व का संचय नौकरशाहों द्वारा लिए गए एकतरफ़ा फ़ैसलों का नतीजा है, जो ज़्यादातर ईएसआईसी के बोर्ड को विश्वास में लिए बिना किया गया है। 2014 और 2019 के बीच, "नॉन-ईयरमार्क रिज़र्व" मार्च 2013 में 15,650 करोड़ रुपये से बढ़कर मार्च 2019 में 68,292 करोड़ रुपये हो गया – यानी 336 प्रतिशत की वृद्धि!

केंद्रीय श्रम और रोज़गार मंत्रालय द्वारा लिए गए एकतरफ़ा फ़ैसलों ने ईएसआई योजना को उन क्षेत्रों में बढ़ा दिया है जहां कोई चिकित्सा का बुनियादी ढांचा नहीं है (मुख्य रूप से उपचार प्रदान करने के लिए और प्रसूति, बीमारी आदि के दौरान प्रमाण पत्र जारी करने के लिए, नकद लाभ प्राप्त करने के लिए)। सुपर स्पेशियलिटी ट्रीटमेंट का लाभ उठाने के लिए कर्मचारियों को चिकित्सा लाभ में कमी करने के साथ-साथ सुपर स्पेशियलिटी उपचार के लिए श्रमिकों और उनके परिवारों को मिलने वाले लाभों में आमतौर पर कटौती की गई है। जनवरी 2017 में ईएसआईसी के तहत 15,000 रुपये से 21,000 रुपये प्रति माह की कवरेज के लिए आय सीमा में वृद्धि से भी योगदान आय में वृद्धि हुई है। वास्तव में, जबकि ईएसआई योजना का कवरेज बढ़ाया गया है, लेकिन श्रमिक के लाभ को घटा दिया गया है। इस प्रकार, जबकि ईएसआईसी व्यापक कवरेज के परिणामस्वरूप सदस्यता के माध्यम से अतिरिक्त राजस्व जुटाने में सक्षम रहा है, लेकिन श्रमिकों को वास्तविक लाभ कम कर दिया गया है। जबकि ईएसआईसी द्वारा चलाए जाने वाले औषधालयों की संख्या 2014 में 1,418 से बढ़कर 2018 में 1,500 हो गई है, इस योजना के तहत कवर किए गए कर्मचारियों की संख्या 1.95 करोड़ से बढ़कर 3.11 करोड़ हो गई है, लगभग 60 प्रतिशत की वृद्धि हुई है।

2014 से "सुधारों" में आयी तेज़ी से ईएसआईसी की स्वायत्तता को काफ़ी हद तक कम कर दिया है। 2014 में, ईएसआईसी बोर्ड की 162वीं बैठक के दौरान ईएसआई योजना में किए गए परिवर्तनों की एक श्रृंखला के तहत, योजना के तहत अधिकांश लाभों को कम कर दिया गया है। महत्वपूर्ण रूप से, सुपर स्पेशियलिटी उपचार के लिए सदस्यों की पहुँच में काफ़ी कमी आई है।

ईएसआई योजना के तहत उपलब्ध स्वायत्तता और लाभों पर हमला जारी रहा। नवंबर 2016 में, ईएसआई योजना के तहत कवरेज की न्यूनतम पात्रता अवधि बढ़ाने का निर्णय, सुपर स्पेशियलिटी उपचार का हकदार बनने के लिए, श्रम मंत्रालय ने तीन साल की तत्कालीन पात्रता अवधि को दो साल में तब्दील कर दिया था, यहां तक कि इस प्रस्ताव को ईएसआईसी बोर्ड के सामने भी नहीं रखा गया। केंद्रीय श्रम मंत्रालय के 2016 के इस एकतरफ़ा फ़ैसले के कड़े विरोध के बाद अक्टूबर 2018 में इसे बेअसर कर दिया गया था और ईएसआईसी बोर्ड में कर्मचारियों के प्रतिनिधियों द्वारा किए गए प्रयासों को घुमा दिया गया था। सरकार के उदार रवैये का संकेत इस तथ्य से मिलता है कि बुनियादी स्वास्थ्य ढांचे की कमी वाले नए क्षेत्रों में योजना के विस्तार के परिणामस्वरूप राजस्व में वृद्धि हुई है, जबकि ईएसआईसी के खज़ाने में रिज़र्व बढ़ा लेकिन नौकरशाही के एकतरफ़ा फ़ैसले से श्रमिकों को उसका लाभ नहीं दिया क्योंकि श्रमिकों को लाभ पहुंचाने के मामलों में कमी आई है।

यदि ईएसआई योजना के तहत कवर किए गए सभी कर्मचारियों की उचित चिकित्सा देखभाल की जाती है, तो दिल्ली में ईएसआईसी द्वारा किए गए चिकित्सा देखभाल की दिशा में प्रति व्यक्ति व्यय को लागू करते हुए अकेले चिकित्सा देखभाल पर ख़र्च प्रति वर्ष 18,400 करोड़ रुपये हो सकता है, जहां प्राथमिक, माध्यमिक और तृतीयक चिकित्सा देखभाल - सभी ईएसआईसी द्वारा सीधे प्रशासित किए जाते हैं (जबकि प्रति व्यक्ति चिकित्सा व्यय 2017-18 में कुल 5,555 रुपये है)। जबकि, तथ्य यह है कि 2017-18 में योगदान से आय 20,077 करोड़ रुपये थी।

आधिकारिक गजट अधिसूचना जारी होने पर कर्मचारी के वेतन के वर्तमान 6.5 प्रतिशत से 5 प्रतिशत तक के योगदान में प्रस्तावित कटौती को और घटाकर 4 प्रतिशत कर दिया गया है। हालांकि, ये कटौती, जिन्हें "सुधारों" के नाम पर किया गया है, किसी भी प्रकार की गणना, विचार या तर्क पर आधारित नहीं है। जबकि मंत्रालय के अधिकारी, जो किसी भी ज़िम्मेदारियों से अपने को तलाकशुदा पाते हैं, योगदान की दर को कम करने का निर्णय लेते हैं, ऐसा करते वक़्त उन्होंने इस बात को नहीं बताया है कि नए क्षेत्रों में 1.3 करोड़ अतिरिक्त परिवारों को वे सेवा कैसे प्रदान करेंगे, जिन्हें इस ईएसआई योजना के दायरे में लाया जा रहा है। वास्तव में, सरकार ऐसे सदस्यों से योगदान एकत्र कर रही है, जिन्हें निकट भविष्य में कोई लाभ मिलने की संभावना नहीं है, सिर्फ़ इसलिए कि उनकी सेवा के लिए कोई बुनियादी ढांचा मौजूद नहीं है। इस प्रकार, स्व-घोषित विषय विशेषज्ञ और श्रम मंत्रालय के सलाहकार बिना किसी जवाबदेही के ईएसआईसी पर राज करते हैं और श्रमिकों का हक़ मारते हैं।

इस बीच, अधिक सुधार लाए जा रहे हैं, जो ईएसआई योजना की बुनियादी नींव को ही ख़तरा हैं। इनमें से एक ईएसआई योजना के तहत आने वाले कर्मचारियों के लिए चिकित्सा देखभाल को वैकल्पिक बनाने का स्पष्ट प्रस्ताव है। उन लोगों के लिए, जो ईएसआई योजना के तहत चिकित्सा देखभाल से बाहर हैं, ऐसे कर्मचारियों के वेतन का 0.75 प्रतिशत हिस्सा माफ़ किया जाएगा। यदि चिकित्सा देखभाल को वैकल्पिक बनाया जाता है, तो उन कर्मचारियों के लिए क्या विकल्प है जो अपने को चिकित्सा देखभाल से बाहर रखते हैं? सामाजिक सुरक्षा बिना चिकित्सा देखभाल के अस्तित्वहीन है।

पब्लिक हेल्थ फ़ाउंडेशन ऑफ़ इंडिया द्वारा किया गया अध्ययन, जो ब्रिटिश मेडिकल जर्नल (2018) में प्रकाशित हुआ था, उसके अनुसार, 5.5 करोड़ परिवारों को अस्पताल के ख़र्च के लिए आउट-ऑफ़-पॉकेट यानी जेब से ख़र्च करने से ग़रीबी में धंस गए। इसके अलावा, 3.8 करोड़ परिवार महंगी दवाओं के कारण ग़रीबी में धकेल दिए गए। इसमें कहा गया है: "सरकारों द्वारा कई स्वास्थ्य बीमा योजनाओं को शुरू करने के बावजूद, अधिकांश आबादी ने अस्पताल में भर्ती होने के बाद उपचार में आने वाली दवाओं पर महत्वपूर्ण व्यय को जारी रखा है, जो कि अधिकांश बीमा योजनाओं को कवर करती है, जो भारत के केवल एक तिहाई बिमारी के बोझ को सहती है।" अस्पताल में भर्ती होने की प्रवृति सामान्य रूप से कम और बाहय रोगी विभाग में ज्यादा है, ख़ासकर ग़ैर-संचारी रोगों के लिए, जो रोग प्रकृति में पुराने हैं और जिन्हें कई परामर्शों और दीर्घकालिक या आजीवन दवा और समर्थन की आवश्यकता होती है।

भारत का सार्वजनिक स्वास्थ्य ख़र्च सकल घरेलू उत्पाद का 1.15 प्रतिशत है, जो कि भूटान और श्रीलंका जैसे कम आय वाले देशों की तुलना में कम है, तथाकथित सुधार भारतीयों को भारी जोखिम में डाल रहे हैं। यह स्पष्ट है कि ईएसआई योजना को नष्ट करने की एकमात्र लाभार्थी निजी बीमा कंपनियां होंगी, जिनमें से कई बहुराष्ट्रीय बीमा कंपनियों के साथ साझेदारी कर रही हैं।

चार सदस्यों के परिवार के लिए वाणिज्यिक स्वास्थ्य बीमा का प्रीमियम (2 वयस्कों जिसमें एक तीस साल और 2 बच्चों के एक परिवार के लिए, सालाना 5 लाख का बीम होता है) 12,000 रुपये प्रति वर्ष से शुरू होता है, जबकि ईएसआई योजना चिकित्सा खर्च पर किसी भी रोक के बिना परिवार के लिए असीमित चिकित्सा देखभाल प्रदान करती है, वह भी प्रति माह केवल 150 रुपये की लागत पर (मान लें कि इसमें उच्च वेतन 21,000 रुपये प्रति माह रखा गया है)।

2018-19 में, ईएसआई योजना के तहत कर्मचारियों और उनके आश्रितों के लिए चिकित्सा देखभाल पर 8,156.39 करोड़ रुपये ख़र्च किए गए थे। 1.3 करोड़ परिवार (जिन्हें नए क्षेत्र से शामिल किया गया है) के अधिकांश सदस्य सुपर स्पेशिएलिटी उपचार के पात्र बन गए हैं, यह मानना उचित है कि 2019-20 में योजना के तहत व्यय में कम से कम 50 प्रतिशत की वृद्धि होने की संभावना है। चूंकि लगभग 10 प्रतिशत भारतीय आबादी ईएसआई योजना के तहत आती है, इसलिए ईएसआईसी की पहुंच और दक्षता में सुधार से देश में बिमार लोगों की संख्या पर महत्वपूर्ण प्रभाव पड़ेगा।

सत्ता के गलियारों में चिंतन किया जा रहा है कि कैसे ईएसआई अधिनियम में मज़दूरी की परिभाषा में संशोधन करने के लिए "सुधार" प्रस्ताव किया जाए, ताकि इसे कर्मचारी भविष्य निधि योजना के सममूल्य लाया जा सके। वर्तमान में, ईएसआई अधिनियम की मज़दूरी की परिभाषा में ईपीएफ़ अधिनियम के विपरीत, कर्मचारी को भुगतान या देय सभी पारिश्रमिक शामिल हैं, जिसमें केवल मूल मज़दूरी, महंगाई भत्ता और यदि है, तो भत्ता बरक़रार रखना शामिल है। क़ानूनी शब्दावली में इस भ्रामक मामूली बदलाव से श्रमिकों के हितों को ठगने का ख़तरा है, विशेष रूप से पिरामिड के तल पर मौजूद श्रमिकों को।

याद रखें कि ईएसआई योजना श्रमिकों को बीमार, विकलांग या बच्चे के जन्म और मातृत्व के दौरान भी जीवित मज़दूरी प्रदान करती है। यह महत्वपूर्ण सामाजिक सुरक्षा घटक ईएसआई योजना के केंद्र में है। इस जीवित वेतन को नकद लाभ जैसे बीमारी लाभ (कर्मचारियों के औसत वेतन का 70 प्रतिशत से 80 प्रतिशत तक), मातृत्व लाभ (महिला कर्मचारियों के औसत वेतन का 100 प्रतिशत), विकलांगता लाभ (औसत वेतन का 90 प्रतिशत) के रूप में मिलता है।) और आश्रित लाभ (मृतक कर्मचारी के परिवार के सदस्यों को पेंशन – 90 प्रतिशत वेतन का भुगतान मिलता है)। इन सभी नकद लाभों की गणना कर्मचारियों के सकल वेतन के आधार पर की जाती है, जैसा कि नियोक्ता द्वारा हर महीने ऑनलाइन दायर किया जाता है, ताकि कर्मचारियों को बीमारी के समय के दौरान वास्तविक मज़दूरी के लिए मुआवज़ा (प्रत्यक्ष बैंक ऋण के माध्यम से) दिया जाए। वास्तव में, श्रमिकों के वेतन के गठन के दायरे को कम करके, बड़ी संख्या में श्रमिकों की कमी हो जाएगी। यह बीमारी के स्तर में वृद्धि का भी परिणाम बनेगा क्योंकि ईएसआई योजना के तहत मुआवज़े में कमी की आशंका के कारण बीमार श्रमिक काम पर जाएगा। यह स्पष्ट रूप से महिलाओं और बच्चों के ख़िलाफ़ जाएगा जो इस बदली हुई परिभाषा का खामियाज़ा भुगतेंगे।

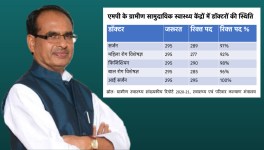

इसमें कोई संदेह नहीं है कि ईएसआई योजना में काफ़ी सुधार किया जा सकता है ताकि यह अपने जनादेश को बेहतर तरीक़े से पूरा करे। उदाहरण के लिए, ईएसआईसी राज्य सरकार द्वारा संचालित डिस्पेंसरी में सेवा की गुणवत्ता की निगरानी और उसको रेगुलेट करने में असमर्थ है। इसे सुनिश्चित करने के लिए मंत्रालय मानव संसाधन नियोजन में परिवर्तन भी लागू कर सकता है ताकि अधिकारी जवाबदेह बने रहें।

ईएसआई योजना के दायरे को व्यापक करने के बजाय – यह एकमात्र देशव्यापी योजना है जो बीमारियों के ख़िलाफ़ सुरक्षा का एक उपाय पेश करती है - सरकार इसे चारों ओर से घेर रही है। गंभीर विडंबना यह कि इसे "सुधारों" के नाम पर किया जा रहा है।

अपने टेलीग्राम ऐप पर जनवादी नज़रिये से ताज़ा ख़बरें, समसामयिक मामलों की चर्चा और विश्लेषण, प्रतिरोध, आंदोलन और अन्य विश्लेषणात्मक वीडियो प्राप्त करें। न्यूज़क्लिक के टेलीग्राम चैनल की सदस्यता लें और हमारी वेबसाइट पर प्रकाशित हर न्यूज़ स्टोरी का रीयल-टाइम अपडेट प्राप्त करें।