बढ़ते घरेलू क़र्ज़ से भारतीय परिवारों की बचत घट रही है

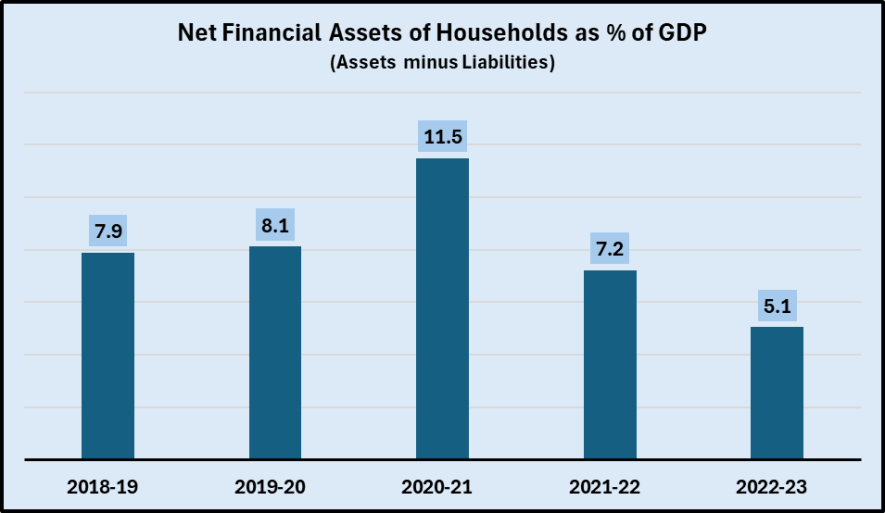

भारतीय रिजर्व बैंक (आरबीआई) के ताज़ा आंकड़ों के अनुसार, 2022-23 में परिवारों की शुद्ध वित्तीय संपत्ति जीडीपी (सकल घरेलू उत्पाद) का केवल 5.1 फीसदी रह गई है। जैसा कि नीचे दिए गए चार्ट में दिखाया गया है, यह पांच साल का सबसे निचला स्तर है और 2020-21 में दो साल पहले के स्तर के आधे से भी कम है। ये आंकड़े केवल वित्तीय परिसंपत्तियों के हैं, यानी बैंक और गैर-बैंक जमा, नकदी, इक्विटी में निवेश, बीमा और पेंशन फंड आदि। आंकड़े देनदारियों के शुद्ध हैं, यानी, लिए गए कर्ज़ जैसी देनदारियों में कटौती की जाती है।

देश के अधिकांश नागरिकों के लिए, वित्तीय संपत्ति बचत का मुख्य रूप है और इस प्रकार गिरावट मुख्य रूप से कम आय, उच्च मुद्रास्फीति और बेरोजगारी की बढ़ती समस्या के कारण बचत पर निर्भरता को दर्शाती है। ऐसा लगता है कि परिवार ज़िंदा रहने के लिए बचत का इस्तेमाल कर रहे हैं, या, जैसा कि अधिकांश लोगों के मामले में अधिक संभावना है, बिल्कुल भी बचत नहीं कर पा रहे हैं।

हालांकि, तस्वीर इससे भी अधिक जटिल है। इसी दौरान, परिवारों की देनदारियां - मुख्य रूप से कर्ज़ बढ़ गया है और इस प्रकार, शुद्ध वित्तीय संपत्ति कम हो गई है। इसके अलावा, इस बात की भी संभावना है कि लोग - कम से कम उच्च मध्यम वर्ग और कुलीन वर्ग - अपनी बचत को सोने या चांदी में बदलने, या जमीन या निर्मित मकान जैसी भौतिक संपत्ति खरीदने का विकल्प चुन सकते हैं। आइये इस पर आगे गौर करें।

बढ़ता कर्ज़

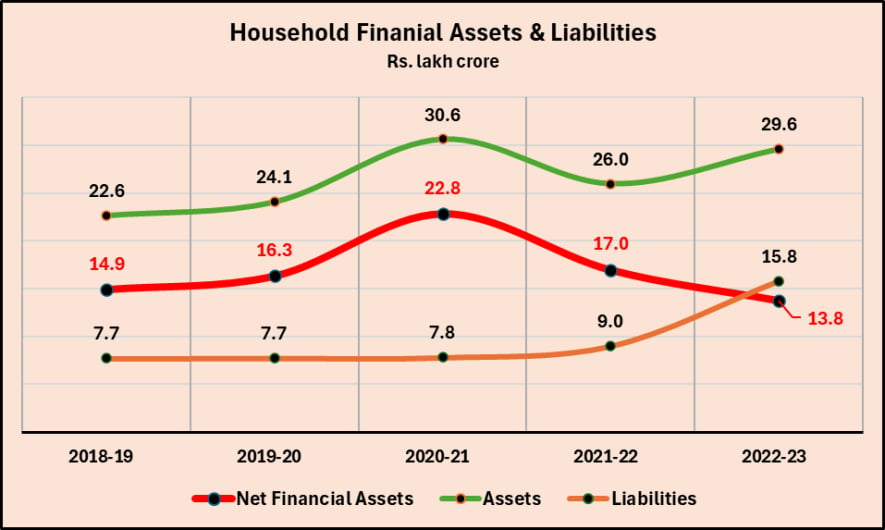

नीचे आरबीआई डेटा से लिया गया चार्ट 2018-19 से 2022-23 तक घरेलू वित्तीय संपत्तियों और देनदारियों में रुझान दिखाता है। महामारी के पहले वर्ष, 2020-21 में, वित्तीय संपत्ति तेजी से बढ़कर लगभग 31 लाख करोड़ रुपये (ग्रीन लाइन) तक पहुंच गई थी क्योंकि अर्थव्यवस्था ज्यादातर लॉकडाउन में थी और मुश्किल से कोई लेनदेन हो रहा था। जो बैंकों या शेयरों में था वह वहीं रह गया था। अगले वर्ष, एक बड़ी गिरावट आई क्योंकि अर्थव्यवस्था फिर से पटरी पर लौट आई। फिर, 2022-23 में, संपत्ति में और वृद्धि हुई, हालांकि 2020-21 में शिखर से कुछ ही कम रही।

लेकिन अब नारंगी रेखा में दिखाई गई देनदारियों को देखें। अर्थव्यवस्था के फिर से खुलने के साथ 2021-22 में वृद्धि होने की संभावना थी। 2022-23 में, देनदारियां 15.8 लाख करोड़ रुपये के आश्चर्यजनक स्तर तक बढ़ गई, जो संपत्ति/बचत के आधे से भी अधिक है। इसका मतलब लोग तेजी से कर्जदार होते जा रहे हैं। इससे उनकी शुद्ध वित्तीय संपत्ति (लाल रेखा) तेजी से घटकर 13.8 लाख करोड़ रुपये हो गई है।

परिसंपत्तियों और देनदारियों की संरचना

देनदारियां क्या होती हैं? आरबीआई डेटा विवरण देता है: इनमें विशेष रूप से बैंकों से लिया गया कर्ज़ शामिल है (जो सभी देनदारियों का 77 फीसदी है), शेष गैर-बैंकिंग वित्तीय कंपनियों (एनबीएफसी), आवास वित्त कंपनियों या बीमा कंपनियों आदि से लिया गया कर्ज़ है। देनदारियां बढ़ गई हैं 2018-19 और 2022-23 में प्रति वर्ष 26 फीसदी से अधिक हो गई हैं, जो बैंक कर्ज़ की बढ़ती लोकप्रियता/जरूरत को दर्शाता है।

वित्तीय परिसंपत्तियों को कैसे रखा जाता है? बैंक में जमा राशि इन परिसंपत्तियों का लगभग 35 फीसदी होता है, इसके बाद पीपीएफ (22 फीसदी), जीवन बीमा फंड (18 फीसदी), और छोटी बचत (पीपीएफ को छोड़कर) (7 फीसदी) सहित भविष्य और पेंशन फंड से होता है। यहां यह ध्यान रखना दिलचस्प है कि सभी वित्तीय परिसंपत्तियों का केवल 7 फीसदी ही "निवेश" के विभिन्न खातों में रखा जाता है - जिनमें से अधिकांश (6 फीसदी) म्यूचुअल फंड में होता है और केवल 0.8 फीसदी इक्विटी (शेयर) में हैं। इससे पता चलता है कि यह भारतीय लोगों का एक बहुत ही छोटा हिस्सा है जो शेयर बाजार में निवेश कर रहा है, जो हालांकि सरकार और मीडिया दोनों की सुर्खियों और फोकस के केंद्र में रहता है।

2018-19 और 2022-23 के बीच की इस अवधि में बैंक जमा राशि में प्रति वर्ष लगभग 9 फीसदी की वृद्धि हुई है, जैसे कि जीवन बीमा निधि में, जबकि भविष्य और पेंशन निधि में प्रति वर्ष लगभग 16 फीसदी की वृद्धि हुई है। निवेश में सालाना लगभग 6 फीसदी की वृद्धि हुई है, हालांकि इक्विटी में निवेश का छोटा हिस्सा प्रति वर्ष 65 फीसदी से अधिक बढ़ गया है, शायद फोन-आधारित निवेश ऐप्स के प्रसार के कारण ऐसा हुआ है।

सोना/चांदी और रियल एस्टेट

आरबीआई सोने और चांदी दोनों और भौतिक संपत्तियों में अनुमानित बचत के मामले में भी डेटा उपलब्ध कराता है, हालांकि ऐसा ताज़ातरीन डेटा 2021-22 का है। भौतिक संपत्तियों में बचत लगभग 28 लाख करोड़ रुपये होने का अनुमान है, जो उस वर्ष के लिए वित्तीय संपत्तियों के संदर्भ में कुल बचत का 107 फीसदी है। सोने और चांदी में बचत लगभग 60,000 करोड़ रुपये होने का अनुमान है, जो वित्तीय परिसंपत्तियों में बचत का केवल 2 फीसदी है।

बता दें कि उपरोक्त सभी आंकड़े आधिकारिक तौर पर दर्ज और कानूनी लेनदेन के हैं। ऐसी बड़ी मात्रा में धन और भौतिक संपत्तियां होती हैं जिन्हे कानूनी खामियों के चलते या यहां तक कि अवैध रूप से रखा जाता है, जो काली अर्थव्यवस्था का निर्माण करती हैं। हालांकि, इस प्रकार की बचत और संपत्तियां केवल जनसंख्या के संपन्न या कुलीन वर्गों द्वारा ही अर्जित की जा सकती हैं और धारण की जा सकती हैं। जैसा कि हम जानते हैं, थॉमस पिकेटी समूह के 2022-23 के नवीनतम अनुमान के अनुसार, सबसे अमीर भारतीयों में से केवल 1 फीसदी के पास देश की लगभग 40 फीसदी संपत्ति है, जबकि निचले 50 फीसदी लोगों के पास देश की केवल 6.4 फीसदी संपत्ति है। ये आंकड़े विश्व असमानता डेटाबेस (WID) में प्रकाशित हुए हैं। यह समझ से परे है कि शीर्ष 10 फीसदी के बाहर कोई भी व्यक्ति या तो रियल एस्टेट या कीमती मेटल/धातुओं में निवेश करेगा, या बड़ी मात्रा में काला धन रखेगा।

दूसरे शब्दों में, घटती शुद्ध बचत (जैसा कि वित्तीय परिसंपत्तियों द्वारा दर्शाया गया है) अधिकांश आम लोगों की आर्थिक संकट की खासियत है। यह वर्तमान सरकार की अमीर समर्थक नीतियों का सीधा परिणाम है और केवल ऐसी नीतियों को उलटने से ही लोगों को राहत मिल सकती है। मौजूदा आम चुनाव इन नीतियों को बदलने का अवसर प्रदान कर सकते हैं।

अपने टेलीग्राम ऐप पर जनवादी नज़रिये से ताज़ा ख़बरें, समसामयिक मामलों की चर्चा और विश्लेषण, प्रतिरोध, आंदोलन और अन्य विश्लेषणात्मक वीडियो प्राप्त करें। न्यूज़क्लिक के टेलीग्राम चैनल की सदस्यता लें और हमारी वेबसाइट पर प्रकाशित हर न्यूज़ स्टोरी का रीयल-टाइम अपडेट प्राप्त करें।