आर्थिक मंदी : परिवारों की बचत घटी और क़र्ज़ बढ़ा

आर्थिक विकास में लगातार गिरावट, बड़ी संख्या में जा रही नौकरियां (पहले से ही मौजूद बेरोज़गारी की बदतर स्थिति में इज़ाफ़ा होते हुए) और कामकाजी लोगों की कम होती आमदनी के चलते जारी आर्थिक संकट में कुछ छिपे हुए घटक हैं जो भविष्य में लंबे समय तक असर डालेंगे। भारतीय रिज़र्व बैंक (आरबीआई) के ताज़ा आंकड़ों के अनुसार परिवारों को अपनी ज़रूरत को पूरा करने के लिए उन्हें बचत की हुई रक़म का इस्तेमाल करने और क़र्ज़ लेने के लिए मजबूर किया जा रहा है। स्पष्ट तौर पर इसका मतलब यह है कि भविष्य का ख़र्च - जिसके लिए बचत की गई थी - प्रभावित होगा और भविष्य में होने वाली आय, लिए गए क़र्ज़ को चुकाने में ख़र्च करनी होगी। दूसरे शब्दों में कहें तो ये मंदी न सिर्फ़ वर्तमान में जीवन को प्रभावित कर रही है बल्कि भविष्य के जीवन स्तर को भी प्रभावित कर रही है।

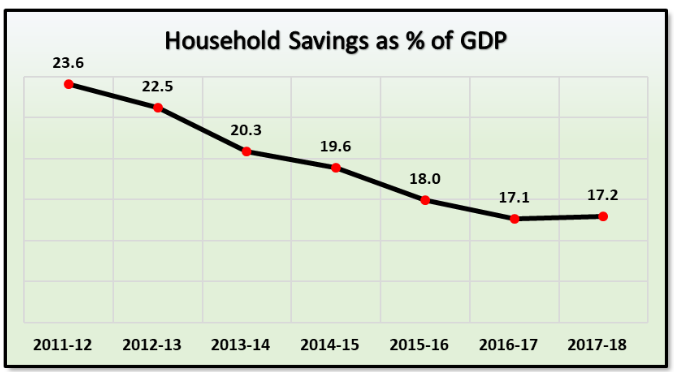

जीडीपी के हिस्से के रूप में घरेलू बचत 2011-12 में 23.6% से लगातार घटकर 2017-18 में 17.2% हो गई है। इस संबंध में आरबीआई का पिछले साल का डाटा उपलब्ध है। [नीचे दिया गया चार्ट देखें] ऐसा माना जाता है कि 2018-19 के आंकड़ों में मंदी के प्रभाव के चलते इसी तरह की गिरावट जारी रहेगी। वास्तविक (मुद्रास्फ़ीति-समायोजित) गिरावट को उजागर करने के लिए जीडीपी के हिस्से के रूप में बचत (सेविंग्स) को शामिल करना आवश्यक है।

ये घरेलू बचत वित्तीय बचत (जैसे बैंक जमा आदि), वस्तुगत संपत्ति (जैसे मकान) में बचत और सोने व चांदी के आभूषणों के रूप में बचत से इकट्ठा होते हैं। बैंक ऋण जैसे परिवारों की वित्तीय देनदारियों को सकल वित्तीय बचत के लिए घटाया जाता है।

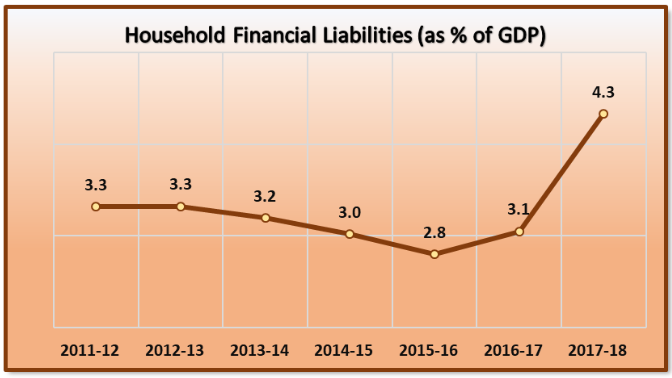

सिक्के का दूसरा पहलू क्या है - परिवारों की देनदारियां? आरबीआई का यही स्रोत घरेलू देनदारियों में 2011-12 में सकल घरेलू उत्पाद की 3.3% से 2015-16 में 2.8% तक की मामूली गिरावट दिखाता है और फिर 2017-18 में सकल घरेलू उत्पाद के 4.3% तक पहुंचने के लिए स्पष्ट रूप से बढ़ जाता है। इस संबंध में पिछले साल का डाटा उपलब्ध है। [नीचे दिया गया चार्ट देखें] ये सालाना देय देनदारियां हैं।

यह स्पष्ट है कि वर्तमान संकट की जड़ें काफ़ी पहले से मौजूद हैं। ख़राब मानसून के अलावा नौकरियों के गंभीर संकट, पहली मोदी सरकार की अक्षमता और 2016 के अंत में होने वाली नोटबंदी जैसी विनाशकारी घटनाओं के चलते पूरी अर्थव्यवस्था लड़खड़ा गई है और वर्तमान आर्थिक संकट से घिर गई है। इसीलिए, पिछले कुछ वर्षों से बचत और घरेलू देनदारियां बढ़ रही हैं।

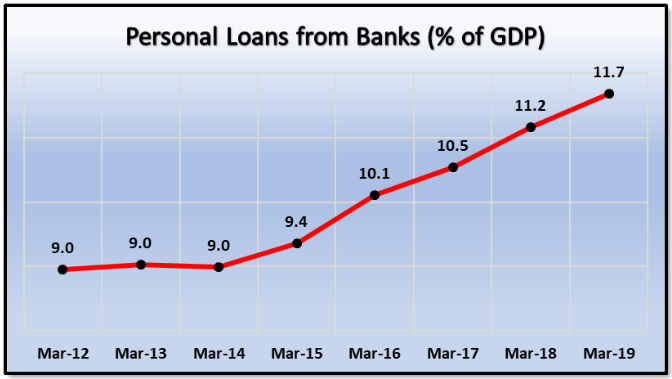

अब, आइए हम बैंकों से प्राप्त परिवारों के बक़ाया कुल ऋण की ओर रुख करें। जैसा कि नीचे दिए गए चार्ट से पता चलता है कि ऐसे व्यक्तिगत बक़ाया ऋण 2014 से लगातार बढ़े हैं। उस समय ये जीडीपी का 9% था जो बढ़कर मार्च 2019 तक जीडीपी का 11.7% तक बढ़ गया।

ये ऋण किस प्रकार के हैं? ख़ास तौर से इनमें से लगभग आधे आवास ऋण हैं। लेकिन शिक्षा ऋण, उपभोक्ता स्थायी ऋण और तेज़ी से बढ़ते क्रेडिट कार्ड बक़ाया भी हैं। याद रहे कि ये आंकड़े कुल ऋण बक़ाया हैं जो वार्षिक वृद्धि नहीं हैं, जो कि इन आंकड़ों को पहले चर्चा की गई वित्तीय देनदारियों से अलग करता है।

ध्यान दें कि 2014 में मोदी के सत्ता में आने के बाद से ऋण में यह वृद्धि वास्तव में तेज़ी से हुई है। तब तक यह स्थिर थी। मोदी सरकार ने परिवारों के क़र्ज़ के बोझ को बढ़ाते हुए इस ऋण आधारित ख़र्च को गति दी है।

इन आंकड़ों पर नज़र डालें तो ये आंकड़े उस नुक़सान का खुलासा करते हैं जो सरकार की नीतियों ने परिवारों पर थोपा है। इन सबके अलावा सच्चाई यह है कि इस अवधि में बेरोज़गारी ज़्यादा रही है और मज़दूरी स्थिर रही है, कृषि से आय में वृद्धि काफ़ी ख़राब रही है और आयात और नोटबंदी व जीएसटी की दोहरी मार से छोटे और मझोले क्षेत्र के उद्योग चौपट हुए हैं और इस सरकार की नीतियों के चलते डरावनी आर्थिक मुसीबत की तस्वीर आप देख सकते हैं। यह अविश्वसनीय लगता है कि यह वही सरकार है जिसने अच्छे दिनों का वादा किया था।

अपने टेलीग्राम ऐप पर जनवादी नज़रिये से ताज़ा ख़बरें, समसामयिक मामलों की चर्चा और विश्लेषण, प्रतिरोध, आंदोलन और अन्य विश्लेषणात्मक वीडियो प्राप्त करें। न्यूज़क्लिक के टेलीग्राम चैनल की सदस्यता लें और हमारी वेबसाइट पर प्रकाशित हर न्यूज़ स्टोरी का रीयल-टाइम अपडेट प्राप्त करें।