एयर इंडिया: परिवार की चांदी को बट्टे-खाते के भाव बेचा

मुख्य कॉरपोरेट घरानों और मीडिया ने एयर इंडिया की बिक्री का उल्लासपूर्वक स्वागत किया है। नरेंद्र मोदी के 2014 में सत्ता संभालने के बाद से भारतीय विमानन के महाराजा की बिक्री सरकार का निजीकरण की तरफ बढ़ता हुआ सबसे बड़ा क़दम है। मोदी शासन के दौरान यह बिक्री, सार्वजनिक उद्यमों की योजनाबद्ध बिक्री की श्रृंखला में पहली बार, 'बाल्को' को बेचे गए उस पल को याद दिलाती है जब अटल बिहारी वाजपेयी की लीडरशीप में पूर्ववर्ती राष्ट्रीय जनतांत्रिक गठबंधन सरकार ने 2001 में लाभदायक भारतीय सार्वजनिक उपक्रमों को बेचने के लिए आक्रामक और विवादास्पद दुस्साहसिक रुख अपनाया था।

8 अक्टूबर को, सरकार ने घोषणा की थी कि टैलेस प्रा. लिमिटेड, टाटा साम्राज्य की होल्डिंग वाली कंपनी, जो टाटा संस की पूर्ण स्वामित्व वाली कंपनी भी है, भारत की सबसे पुरानी एयरलाइन, एयर इंडिया का अधिग्रहण करेगी। इस सौदे में एयर इंडिया, एयर इंडिया एक्सप्रेस, कंपनी की कम लागत वाली अंतरराष्ट्रीय वाहक वाली कंपनी की बिक्री शामिल है और साथ ही एयर इंडिया की ग्राउंड हैंडलिंग कंपनी एआईएसएटीएस की भी हिस्सेदारी शामिल है, जिसमें एयर इंडिया सिंगापुर एयरलाइंस के साथ एक समान भागीदार है।

एयर इंडिया का पूर्ण नियंत्रण लेने के लिए टाटा को 18,000 करोड़ रुपये का भुगतान करना है। इसमें से 15,300 करोड़ रुपये की राशि 61,562 करोड़ रुपए के कुल ऋणों के आंशिक निपटान के लिए दी जानी है। दरअसल, सरकार को बिक्री से नक़दी के रूप में कुल 2,700 करोड़ रुपये मिल रहे हैं। इसके अलावा खुला कर्ज जो करीब 46,252 करोड़ है, एयर इंडिया एसेट्स होल्डिंग लिमिटेड (AIAHL) को हस्तांतरित कर दिया जाएगा। भूमि और भवन सहित गैर-प्रमुख संपत्तियां, जिनकी कीमत कथित तौर पर 14,718 करोड़ रुपये है, को भी एआईएएचएल को हस्तांतरित कर दिया जाएगा।

यह कहीं भी स्पष्ट नहीं किया गाया कि इस कीमत को अंतत: वसूल किया जाएगा या नहीं। मजे की बात यह है कि आर्थिक मामलों की कैबिनेट कमेटी (सीसीईए) ने हालांकि 4 अक्टूबर को बोली को मंजूरी दे दी थी, लेकिन इसकी घोषणा केवल चार दिन बाद की गई थी।

हालांकि सरकार ने चुपके से घोषणा की है कि कर्मचारियों के हितों का "ध्यान रखा जाएगा", जो एयर इंडिया और एयर इंडिया एक्सप्रेस में कार्यरत 14,000 से अधिक कर्मचारियों के भाग्य के बारे में बहुत कम स्पष्टता दिखाता है। किसी भी मामले में, समझौते की शर्तें केवल एक वर्ष की न्यूनतम स्तर की सुरक्षा प्रदान करती हैं, जिसके बाद एक वीआरएस (स्वैच्छिक सेवानिवृत्ति योजना) नीति लागू कर दी जाएगी। सबसे महत्वपूर्ण बात यह है कि इस बात की बहुत अधिक संभावना हैं कि उद्योग में बेहतरीन ढंग से प्रशिक्षित कार्यबल के मद्देनज़र रोजगार की शर्तें कर्मचारियों के प्रति काफी प्रतिकूल या उनके खिलाफ हो सकती हैं।

ये भी पढ़ें: एयर इंडिया की बिक्रीः कैसे सार्वजनिक क्षेत्र के उद्यमों को योजनाबद्ध तरीके से बर्बाद किया जाये

निवेश और सार्वजनिक संपत्ति प्रबंधन विभाग (DIPAM) की सचिव तुहिन कांता पांडे ने कहा है कि सरकार एयरलाइन की दैनिक परिचालन की लागत 20 करोड़ रुपए तब तक अदा करना जारी रखेगी, तब तक कि सौदे को दिसंबर में अंतिम रूप नहीं दिया जाता है। पांडे ने यह भी स्पष्ट किया कि आज और दिसंबर के बीच उत्पन्न होने वाली किसी भी अतिरिक्त देनदारी को विशेष प्रयोजन वाहन में स्थानांतरित कर दिया जाएगा। सीधे शब्दों में कहें तो इसका मतलब है कि नुकसान की जिम्मेदारी सरकारी खजाने की होगी, या इससे भी अधिक सरलता से, बड़े पैमाने पर जनता की ज़िम्मेदारी होगी। इस बाबत लेटर ऑफ इंटेंट (एलओआई) 12 अक्टूबर को जारी किया गया था, जिसमें टाटा को 100 प्रतिशत हिस्सेदारी बेचने की सरकार की प्रतिबद्धता की पुष्टि की गई थी।

एक कर्ज़ प्रेरित अधिग्रहण

एयर इंडिया के कर्ज़ का अधिग्रहण काफी महत्वपूर्ण है, जिस तथ्य को पिछले शुक्रवार को बिक्री की घोषणा के बाद से अधिकांश मीडिया ने बहुत कम करके दिखाया है। सबसे पहले तो 15,300 करोड़ रुपए के कर्ज़ का हस्तांतरण सॉवरेन गारंटी को रद्द कर देगा, फिर भी टाटा को इससे काफी फायदा होगा, क्योंकि कर्ज के चलते ब्याज भुगतान के कारण टाटा को कर लाभ या राहत मिलेगी। यह भी स्पष्ट नहीं है कि टाटा वास्तव में कर्ज के भुगतान के रूप में 15,300 करोड़ रुपये अदा करेगा या नहीं, जिस कर्ज़ को उसने एयर इंडिया की अपनी बोली के वक़्त अपनाया था। बहुत जल्द, टाटा को संबंधित बैंकों के साथ कर्ज को लेकर बातचीत करनी होगी। वास्तव में, यह भी संभव लगता है कि इसके एक बड़े हिस्से को सार्वजनिक क्षेत्र के बैंक बट्टे खाते में डाल दें।

इस प्रकार, टाटा न केवल उस एयरलाइन का नियंत्रण हासिल कर रहा होगा जो नागरिक उड्डयन में अपनी बाजार की हिस्सेदारी का विस्तार कर रही है, बल्कि उसके लिए सौदा काफी मीठा है क्योंकि भुगतान का 85 प्रतिशत भुगतान उन शर्तों पर होगा जो इसे कर रियायतें प्रदान करतीं होंगी, यह कहने की जरूरत नहीं है, कोई भी कर "रियायत" का परिणाम सरकारी खजाने के नुकसान के बराबर है, इससे स्पष्ट है कि सौदे की अतिरिक्त मिठास से कौन पीड़ित है।

उदाहरण के लिए, यदि टाटा 1,570 करोड़ रुपये का ब्याज भुगतान (ऋण पर 10 प्रतिशत की दर से), से करता है तो उसे 471 करोड़ टैक्स ब्रेक के रूप लाभ मिलेगा, यह मानते हुए कि औसत कॉर्पोरेट टैक्स दर 30 प्रतिशत है। इस दृष्टिकोण से देखा जाए तो निजीकरण सौदे की संरचना को कर्ज के पक्ष में झुकाने से सरकार के राजस्व पर प्रतिकूल प्रभाव पड़ता है, जिसका एयर इंडिया की बिक्री का एकमात्र औचित्य बताया गाया है कि यह देश के खजाने पर एक 'बोझ' है।

एयर इंडिया के बढ़ते बोझ के- चार कारक हैं

मीडिया में एयर इंडिया की बिक्री की कहानी को बढ़ा-चढ़ा कर पेश किया जा रहा है, कि एयरलाइन की बिक्री का कारण इसका बढ़ता कर्ज़ है। यह, इस टिप्पणी के साथ जुड़ी है कि एयरलाइन एक सुस्त खिलाड़ी है जिसका बचाव करना असंभव है, जो बिक्री का स्वागत करने वाले मीडिया या कॉर्पोरेट के आनंद के तीखे शोर की व्याख्या करता है। हालांकि, यह अनैतिहासिक दृष्टिकोण उस संकट का पता लगाने से इनकार करता है- जो संकट एयर इंडिया में लंबे समय से चल रहा है और जिस संकट को पिछले दो दशकों में विभिन्न केंद्र सरकारों ने जानबूझकर लागू किए गए पक्षपाती निर्णयों और नीतियों की वजह से पैदा हुआ है। यह सब व्यापक सार्वजनिक हितों की कीमत पर, और प्रबल रूप से शक्तिशाली निजी हितों के पक्ष को ध्यान में रख कर किया गया है।

एयर इंडिया के ऊपर भारी कर्ज़ के बोझ का ऐतिहासिक संदर्भ भारत सरकार द्वारा अपनाई गई नीतियों के चार विशिष्ट कारणों से पैदा हुआ है। पहला निर्णय, 2005-2006 में एयर इंडिया और इंडियन एयरलाइंस द्वारा 111 विमानों की खरीद के लिए एक ही बार में एक बड़ा ऑर्डर देने का था। बड़े पैमाने पर इस खरीद आदेश को- उस समय एयरलाइन के एक पायलट ने इस संवाददाता को बताया था कि यह मंडी में आलू या प्याज के बोरे ऑर्डर करने के बराबर है, हालांकि यह सौदा- अमेरिकी परमाणु समझौता जिस पर बाद में, 2009 में हस्ताक्षर किए गए के एवज़ में था।

ये भी देखें: बैंक निजीकरण रोकना क्यों जरुरी?

एयर इंडिया ने 50 बोइंग विमानों (जीई इंजन के साथ) का एक ऑर्डर दिया था, जिसमें 27 मध्यम क्षमता वाली लंबी दूरी के ड्रीम लाइनर भी शामिल हैं। एयर इंडिया चार्टर्स, इसकी सहायक कंपनी ने सीएफएम इंजन से लैस 18 विमानों के लिए बोइंग के साथ एक समझौते पर हस्ताक्षर किए (सीएफएम जीई और फ्रांसीसी कंपनी, सफ्रान के बीच का एक संयुक्त उद्यम है) थे। दो आदेशों का संयुक्त मूल्य 38,149 करोड़ रुपये था (उस समय की प्रचलित विनिमय दर 44 रुपये अमेरिकी डॉलर के आधार पर)। सौदा पर 30 दिसंबर, 2005 को हस्ताक्षर किए गए थे।

फरवरी 2006 में, इंडियन एयरलाइंस ने 43 एयरबस विमानों का एक सौदे का आदेश दिया था, जिसका मूल्य 8,400 करोड़ रुपए थे। इस प्रकार दोनों एयरलाइनों ने कुल मिलाकर 46,549 करोड़ रुपये के ऑर्डर जारी किए थे।

इसके बाद, नियंत्रक और महालेखा परीक्षक (CAG) और संसदीय समितियों ने दो एयरलाइन कंपनियों की गंभीर उपेक्षा का दस्तावेजीकरण किया था।

1996 और 2002 के बीच, जब भारतीय नागरिक उड्डयन बाजार का तेजी से विस्तार हो रहा था, और जब निजी एयरलाइनों ने पहले ही अपनी पैठ बना ली थी, तो सभी सरकारों ने दो सार्वजनिक क्षेत्र की एयरलाइनों को अपने बेड़े का विस्तार करने की अनुमति देने में कोई कसर नहीं छोड़ी। और जब बाद में ऑर्डर दिए गए, तो वे इतने बड़े थे कि उन्होंने एयरलाइंस की कमर तोड़ दी।

गौरतलब है कि सीएजी ने निष्कर्ष निकाला कि नागरिक उड्डयन मंत्रालय (एमओसीए) ने एयर इंडिया पर अधिग्रहण के पैमाने को बढ़ाने के लिए भारी दबाव डाला था। विशेष रूप से, लंबी दूरी के विमानों के ऑर्डर में वृद्धि की गई, जिसे शुरू में 10 से 50 तक बढ़ा दिया गया था, जिसके परिणामस्वरूप इसका बजट 1.10 बिलियन डॉलर से बढ़कर 6.15 बिलियन डॉलर हो गया था। इसने उन एयर रूट पर लंबी दूरी के विमान उड़ाए जो नुकसान के लिए "जोखिम भरे" रूट थे जो पहले से ही परंपरागत रूप से घाटे में चल रहे थे (उदाहरण के लिए, अमेरिका जैसे गंतव्यों के लिए नॉन-स्टॉप उड़ानें चलाना)।

राष्ट्रीय लेखा परीक्षक ने सौदे को अंतिम रूप देने में अपनाई गई प्रक्रिया में गंभीर त्रुटि पाई। घरेलू वाहक इंडियन एयरलाइंस द्वारा बाजार बढ़ाने के चरण के दौरान अपने बेड़े की ताकत बढ़ाने के प्रयासों का मामला, थोड़ा अलग था। 1996 और 1999 के बीच, इसने 15 बोइंग और एयरबस विमानों के अधिग्रहण के लिए एक कार्यक्रम शुरू किया था, लेकिन वाजपेयी के नेतृत्व वाली एनडीए सरकार ने इसे रद्द कर दिया था क्योंकि उसने पहले ही एयरलाइन को बेचने का फैसला कर लिया था।

आखिरकार, जब एयरलाइन ने 43 विमानों का ऑर्डर दिया, तो सीएजी का मानना था कि यदि दिया गया एक छोटा ऑर्डर होता, और बाद में अन्य ऑर्डर करने का विकल्प रखा जाता तो वह एयरलाइन के लिए अधिक फायदेमंद होता। चार वर्षों में, मार्च 2005 और मार्च 2009 के बीच, इंडियन एयरलाइंस के बेड़े की संख्या 67 से बढ़कर 97 हो गई थी, लेकिन इसकी बाजार हिस्सेदारी 37 प्रतिशत से गिरकर 17 प्रतिशत रह गई थी। जाहिर है, बेड़े को बढ़ाने का पैमाना दोनों एयरलाइनों पर एक भयावह बोझ डाल रहा था।

और जैसे कि एयरलाइन की तबाही के लिए यह ही काफी नहीं था, इसलिए एक साल बाद, सरकार ने एयर इंडिया और इंडियन एयरलाइंस को बिना किसी तालमेल की परवाह किए, उन्हे एक कंपनी बनाने पर मजबूर कर दिया। इससे भी अधिक अविश्वसनिय रूप से, सिविल एविएशन मंत्रालय, जो दो एयरलाइनों को विमान खरीदने के लिए प्रेरित कर रहा था, वह पीछे से दोनों एयरलाइनों के विलय की साजिश रच रहा था, जिसमें सामान्य ज्ञान लगाया होगा कि विलय के बाद कोई भी अधिग्रहण या खरीद संयुक्त कंपनी की जरूरतों के आधार पर किया जाएगा। दरअसल बाद में, सीएजी को कोई ऐसा सबूत नहीं मिला जिसमें मंत्रालय द्वारा विलय करने मंजूरी के पीछे कोई "विस्तृत औचित्य" प्रदान किया हो। विलय जल्दबाजी में किया गया था और अगस्त 2007 में प्रभावी हो गया था,

चौंकाने वाली बात यह है कि मिलाई गई एयरलाइनों को एक आम टिकटिंग प्रणाली को शामिल करने में चार और साल लग गए! नतीजतन, स्टार एलायंस में एयर इंडिया के प्रवेश में काफी देरी हुई। इस बीच एयर इंडिया का बाजार शेयर गिरता गया।

नेशनल केरियर्स को कमजोर करना या उनका अवमूल्यन करना

इस घिनौनी और तबाही से जुड़ी कहानी का तीसरा कारण सभी सरकारों द्वारा भारत में "खुले आसमान" की नीति की आक्रामक खोज से संबंधित है, भले ही इन्हें अन्य देशों ने पारस्परिक रूप से इसे अपनाया था। उदाहरण के लिए, 2003-04 तक, विदेशी वाहकों को केवल भारत के प्रमुख हवाई अड्डों से संचालित करने की अनुमति थी। उसके बाद, उन्हें अंदरूनी इलाकों में सीधे उड़ान भरने और उतरने की अनुमति दे थी। उदारीकृत द्विपक्षीय समझौतों ने भी विदेशी एयलाइन की क्षमता में उल्लेखनीय वृद्धि करने का रास्ता तैयार किया।

उदाहरण के लिए, पश्चिम एशिया के आकर्षक मार्गों, जैसे कि दुबई से एयरलाइनों की सीट क्षमता 2003-04 और 2008-09 के बीच लगभग पांच गुना बढ़ गई थी। जबकि 2008-09 में विदेशी एयलाइन लगभग 99 प्रतिशत की क्षमता पर परिचालन कर रहे थे, भारतीय वाहक 50 प्रतिशत से कम पर परिचालन कर रहे थे। यह स्पष्ट था कि विदेशी वाहक न केवल पॉइंट-टू-पॉइंट ट्रैफ़िक ले कर चल रहे हैं, बल्कि अपने होम हब से ट्रैफ़िक को तय गंतव्य तक ले जाने के साथ अपने तथाकथित 6वें स्वतंत्रता लाभ का इस्तेमाल कर अपनी क्षमता बढ़ाने में कर रहे थे। एयरलाइनों के बारे में छठी स्वतंत्रता का मतलब, जो पिछले दो दशकों में काफी महत्वपूर्ण हो गई थी, दो विदेशी स्थानों के बीच यातायात ले जाने वाली एयरलाइनों को उनके अपने देश, आमतौर पर उनके घरेलू केंद्र के भीतर रुकने की अनुमति देती है।

ये भी पढ़ें: बैंक निजीकरण से धन्नासेठों को फायदा

एतिहाद/अबू धाबी, अमीरात/दुबई, कतर एयरवेज/कतर, कैथे पैसिफिक/हांगकांग और सिंगापुर एयरलाइंस/सिंगापुर इन साझेदारियों के कुछ उदाहरण हैं जिनमें राज्य, हवाईअड्डा प्राधिकरण और एयरलाइंस राष्ट्रीय केंद्रों को बढ़ावा देते हैं और उनका पोषण करते हैं। दुख की बात यह है कि नवउदारवादी नीतियों से संचालित भारतीय विमानन नीति ने हुकूमत की इस तरह की भूमिका पर विचार करने से इनकार कर दिया।

जबकि एयर इंडिया के संचालन में अपर्याप्त विमान बेड़ा था, लेकिन इंडियन एयरलाइंस को इस तथ्य से कड़ी चोट लगी थी कि अमीरात जैसे विदेशी वाहक को कोझीकोड जैसे छोटे शहरों से भी संचालित करने की अनुमति मिल गई थी। वास्तव में, सीएजी (2011) ने 2009-10 में भारत से हवाई यातायात के विश्लेषण से पता लगाया कि कतर एयरवेज, गल्फ एयर (बहरीन) और एतिहाद का भारत में फ्रीडम ट्रैफिक उनके कुल ट्रैफिक का 75 प्रतिशत से अधिक था। उसी वर्ष, लुफ्थांसा का छठा फ्रीडम ट्रैफिक 87 प्रतिशत, ब्रिटिश एयरवेज का 61 प्रतिशत और एयर फ्रांस का 73 प्रतिशत था (यूरोपीय वाहकों के लिए कुल अनुपात 74 प्रतिशत था)। विदेशी एयरलाइनों द्वारा दक्षिण-पूर्व एशिया से आने-जाने वाले आधे से अधिक यातायात का छठा फ्रीडम ट्रैफिक था, खासकर कैथे पैसिफिक के मामले में यह ओर ठोस है।

भारतीय सार्वजनिक क्षेत्र की एयरलाइन कंपनियों की लंबे समय से जारी व्यवस्थित उपेक्षा का चौथा आयाम वह तरीका रहा है जिसमें दोनों कंपनियों के हितों को निजी खिलाड़ियों को खुश करने के लिए समर्पण कर दिया गया था। इंडियन एयरलाइंस में कार्यरत चेन्नई के एक पूर्व पायलट, जो चेन्नई-कुआलालंपुर मार्ग पर नियमित रूप से उड़ान भरते थे, ने इस लेखक को बताया कि जेट एयरवेज, जो अब बंद हो चुकी है, को इंडियन एयरलाइंस से कुछ मिनट पहले उड़ान भरने की अनुमति दी जाती थी। "यह दुनिया में कहीं भी अकल्पनीय है, लेकिन ढेर सारे मार्गों पर ऐसा ही हुआ है।"

यह भी जगज़ाहिर है कि निजी एयरलाइनों ने टिकटिंग काउंटरों, लाउंज और अन्य सुविधाओं के प्रमुख स्लॉट पर कब्जा कर लिया है, जो भारतीय हवाई अड्डों के अंदर यात्री आराम को बढ़ाता है, वह भी अक्सर दो राष्ट्रीय वाहकों की कीमत पर ऐसा किया जाता था। हालांकि वास्तव में अन्य देशों के साथ भारत के द्विपक्षीय हवाई सेवा समझौतों में दो राष्ट्रीय वाहकों के लिए पूरे प्रावधान थे, लेकिन वे स्लॉट खाली कर दिए गए थे और जेट और किंगफिशर जैसे निजी वाहकों को अंतरराष्ट्रीय मार्गों पर उड़ान भरने के लिए सौंप दिए गए थे।

विमान की अंधाधुंध खरीद और एयर इंडिया और इंडियन एयरलाइंस पर उनकी अलग-अलग विमान आवश्यकताओं पर विचार किए बिना उन्हे एक होने पर मजबूर करने के दोहरे बोझ के परिणामस्वरूप 2011 और 2020 के बीच एयर इंडिया के कर्ज में लगभग 65,000 करोड़ की भारी वृद्धि हुई। संयोग से, कर्ज के भारी बोझ का मतलब था कि इस 10 साल की अवधि में इसका संचयी ब्याज भुगतान लगभग 35,000 करोड़ था, मूल्यह्रास होने पर या कीमत कम होने पर 21,000 करोड़ रूपए की अतिरिक्त देनदारी भी बनती थी।

आश्चर्यजनक रूप से, इसी अवधि के दौरान घाटा यानि एयरलाइन के संचालन से होने वाला नुकसान मात्र 917 करोड़ रुपए था। इसका मतलब था कि कुल नुकसान का 1.5 प्रतिशत से भी कम संचालन से आया था, इसके बजाय, संचयी नुकसान 87 प्रतिशत था, जिसे नागरिक उड्डयन मंत्रालय द्वारा किए गए दोहरे पापों द्वारा एयरलाइन पर लगाए गए भारी वित्तीय बोझ से उत्पन्न हुआ था।

दरअसल, हाल ही में 2019-20 में मोदी सरकार ने आईएसई बेचने का फैसला किया था, हालांकि एयर इंडिया आईएस डीओयूआरएएन ने इस दौरान अपने ऑपरेशन के जारिए 1,787 करोड़ का लाभ कमाया था, जबकि इसकी समग्र बैलेंस शीट में 7,427 करोड़ रुपये के नुकसान को दर्शाया गया था क्योंकि भारी ब्याज भुगतान (4,419 करोड़ रुपये) और मूल्यह्रास (4,795.30 करोड़ रुपये) के भारी बोझ के कारण ऐसा हुआ था।

निजीकरण एक अल्पाधिकार की सुविधा देता है

तीन एयरलाइनों- एयर इंडिया, विस्तारा और एयर एशिया का 2020 में संयुक्त राजस्व 40,500 करोड़ रुपये था, पूरे उद्योग का कुल राजस्व 95,700 करोड़ था। इसका मतलब यह हुआ कि इन तीनों कंपनियों की संयुक्त हिस्सेदारी 42.32 फीसदी थी। इंडिगो, जिसकी घरेलू यातायात बाजार में काफी बड़ी हिस्सेदारी है, का राजस्व 35,800 करोड़ रुपए था, जिसकी बाजार हिस्सेदारी 37.41 प्रतिशत है। इंडिगो के राजस्व में कम बाजार हिस्सेदारी को इस तथ्य से समझाया गया है कि यह एयर इंडिया और विस्तारा के विपरीत एक कम लागत वाली एयरलाइन है, जो आम तौर पर अपने पूर्ण ऑपरेशन के कारण उच्च टिकट की कीमतें वसूलते हैं।

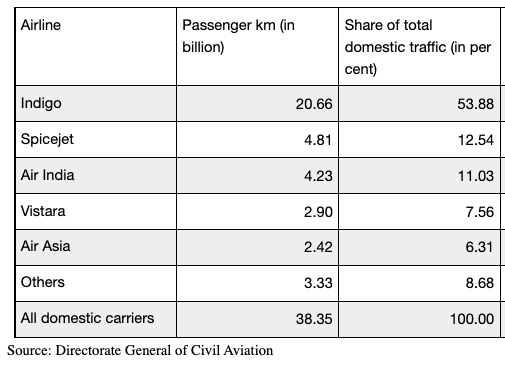

शीर्ष दो एयरलाइन के राजस्व के संदर्भ में संयुक्त बाजार हिस्सेदारी भारतीय बाजार का लगभग चौथा-पांचवां हिस्सा होगा। किसी भी तरह से इसका मतलब यह होगा कि एयर इंडिया के निजीकरण के परिणामस्वरूप भारत सबसे अधिक केंद्रित बाजारों में से एक बन गया है। घरेलू यात्री बाजार की हिस्सेदारी के संदर्भ में, इंडिगो और टाटा- नियंत्रित एयरलाइनों की अब लगभग 80 प्रतिशत बाजार में हिस्सेदारी होगी (चार्ट देखें)।

चुनिंदा भारतीय एयलाइन्स के घरेलू हवाई यातायात शेयर (जनवरी-जुलाई 2021)

चुनिंदा भारतीय एयलाइन्स के घरेलू हवाई यातायात शेयर (जनवरी-जुलाई 2021)

सवाल यह है कि क्या 18,000 करोड़ एक उचित मूल्य है, कहना मुश्किल है। एक उद्यम की कीमत लगाना, जब विशेष रूप से वह काम में है, कई कारणों से एक खतरनाक अनुमान हो सकता है, मुख्यतः क्योंकि बाजार अर्थव्यवस्था में एक उद्यम का मूल्य महत्वपूर्ण रूप से इस बात पर निर्भर करता है कि आने वाले लंबे समय तक इसकी कमाई की क्षमता क्या है। लेकिन एक बात स्पष्ट है कि टाटा द्वारा एयरलाइन की खरीद उसे बाजार में बड़ी हिस्सेदारी देती है, इसका स्पष्ट रूप से मतलब है कि यह समूह को कार्टेल में तब्दील होने का पर्याप्त लाभ देता है, खासकर घरेलू बाजार में। वास्तव में, अगर टाटा और इंडिगो मूल्य तय करने के लिए एक साथ आते हैं, तो ऐसा बहुत कम होगा जो अन्य खिलाड़ी कर सकते हैं।

ये भी पढ़ें: एयर इंडिया को बेचने की पूरी भूमिका तैयार!: 18 के बाद ईंधन न मिलने की चेतावनी

बेशक, अंतरराष्ट्रीय यात्रा बाजार की गतिशीलता अलग है, और टाटा उन्हें नियंत्रित करने के लिए सक्षम नहीं हो सकते हैं, लेकिन जहां तक एयर इंडिया के मौजूदा ग्राहकों और बुनियादी ढांचे तक उनकी पहुंच का सवाल है, जैसे कि विदेशी हवाई अड्डों में स्लॉट, इसे पर्याप्त प्रभावशाली बना देंगे। विस्तारा और उसके एयर एशिया ऑपरेशन के साथ, लाभदायक कम लागत वाली वाहक एयर इंडिया एक्सप्रेस की सेवाएं टाटा को कम लागत से लेकर पूर्ण-सेवा संचालन तक कई बाजार क्षेत्रों में पर्याप्त पहुंच प्रदान कर सकती हैं।

एयर इंडिया की बिक्री का समय इससे ज्यादा गलत नहीं हो सकता था। विमानन के इतिहास में अब तक की सबसे बड़ी वैश्विक मंदी के बीच एयरलाइन कंपनी को कौन बेचता है? इस निर्णय को केवल लापरवाही कहा जा सकता है। तथ्य खुद बोलते हैं, 2017 में एयरलाइन को बेचने के शुरुआती फैसले पर कोई प्रतिक्रिया नहीं हुई थी। इस प्रक्रिया को जनवरी 2020 में फिर से शुरू किया गया था, जिस तरह महामारी ने दुनिया भर में सभी गतिविधियों को रोक दिया था। अक्टूबर 2020 में, शर्तों को संशोधित किया गया ताकि उन्हें काफी मीठा बनाया जा सके, विशेष रूप से बोली लगाने वाला एयरलाइन के कितने कर्ज का हिस्सा लेगा।

हालांकि वित्त मंत्रालय ने दावा किया है कि "लेन-देन में गहरी प्रतिस्पर्धा देखी गई", लेकिन कोई भी तथ्य इसे प्रतिबिंबित नहीं करते हैं। केवल सात निविदाएँ थीं, जिनमें से पांच को अयोग्य घोषित कर दिया गया था क्योंकि वे तय मानदंडों को पूरा नहीं करते थे। शेष दो बोलियों में से एक स्पाइसजेट के अध्यक्ष और प्रबंध निदेशक अजय सिंह के नेतृत्व में की गई थी, जो संयोग से, बहुत पहले ही मंदी के कगार पर खड़ी अपनी बोली में उन्होने एयरलाइन का 15,100 करोड़ रुपए लगाया था। सरकार द्वारा निर्धारित न्यूनतम मूल्य रु. 12,906 करोड़ रुपए था।

जाहिर है कि एयर इंडिया को बट्टे-खाते में बेच दिया गया है। यह केवल इसलिए नहीं है कि इसकी बिक्री नए मालिक को लाभप्रदता का अधिक अवसर प्रदान करती है, बल्कि इसे इसकी संपत्ति के कारण भी बेचा गया है। एयर इंडिया के पास वर्तमान में 141 विमान हैं, जिनमें से 118 एयरवर्थ यानि उड़ान की हालत में हैं। इसके अलावा, इसकी एयरबसों का एक महत्वपूर्ण अनुपात, साथ ही एयर इंडिया एक्सप्रेस द्वारा उड़ाए गए बोइंग 737, अपेक्षाकृत नए हैं। इसलिए, टाटा एक एयरलाइन, उसके बेड़े, उसके प्रशिक्षित कार्यबल के साथ-साथ भारतीय हवाई अड्डों पर 4,400 घरेलू और 1,800 अंतरराष्ट्रीय स्लॉट के साथ-साथ विदेशों में 900 स्थानों का अधिग्रहण कर रहा हैं। जाहिर है, यह भारत के सबसे पुराने बड़े समूह के लिए एक प्रिय सौदा है।

(लेखक फ्रंटलाइन के पूर्व एसोसिएट एडिटर हैं, उन्होंने द हिंदू ग्रुप के लिए तीन दशकों से अधिक समय तक काम किया है। व्यक्त विचार व्यक्तिगत हैं।)

लेख को अंग्रेज़ी में पढ़ने के लिए नीचे दिये गये लिंक पर क्लिक करें

अपने टेलीग्राम ऐप पर जनवादी नज़रिये से ताज़ा ख़बरें, समसामयिक मामलों की चर्चा और विश्लेषण, प्रतिरोध, आंदोलन और अन्य विश्लेषणात्मक वीडियो प्राप्त करें। न्यूज़क्लिक के टेलीग्राम चैनल की सदस्यता लें और हमारी वेबसाइट पर प्रकाशित हर न्यूज़ स्टोरी का रीयल-टाइम अपडेट प्राप्त करें।