निजी बैंकों के कुछ राज़

भारतीय कई वजहों से अब भी सार्वजनिक बैंकों में विश्वास करते हैं I भारतीय बैंकिंग सिस्टम में कुल 111 लाख करोड़ रुपये जमा है जिसमें से 81 लाख या 73% पैसा सार्वजनिक बैंकों में जमा है I ये सरकार द्वारा समर्थित होते हैं और इनकी पहुँच दूर दराज़ के गावों तक है और वह जितने भी अप्रभावी हों पर आज भी वह भारत में कर्ज़ लेने और देने की मुख्य संस्था है I

पर हीरा व्यापारी नीरव मोदी द्वारा पंजाब नैशनल बैंक के अधिकारियों की मौन सहमती के द्वारा किये गए घोटाले के बाद काफी सारे अर्थशास्त्रियों और अर्थव्यवस्था पर लिखने वालों ने कहना शुरू कर दिया है कि भारत को अब सार्वजनिक बैंकों का निजीकरण कर देना चाहिए I

वैसे इस बेवकूफाना माँग पर ध्यान न देने की काफी सारी वजहें हैं पर एक वजह जिसके बारे में बहुत कम लोग जानते हैं , है कि निजी और अंतरराष्ट्रीय बैंकों के पास बहुत सी गुप्त देनदारियाँ हैं I इन देनदारियों को कनटिनजेंट लायबिलिटी कहा जाता है या सामान्य भाषा में ऑफ बैलेंसशीट लायबिलिटी I उन्हें बैलेंसशीट में नहीं दिखाया जाता (पर कई बार फुटनोट्स में लिखा जाता है) क्योंकि उनकी वास्तविक कीमत का पता नहीं होता I

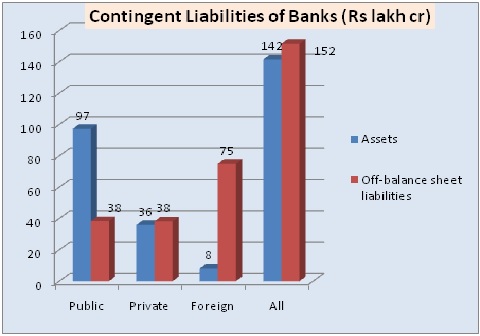

भारतीय रिज़र्व बैंक ने बताया है कि वित्ततीय वर्ष 2016-17 में भारत के बैंकों के पास कितनी कनटिनजेंट लायबिलिटी थी I ये आंकडे आपको डरा देंगे I

RBI ने समझाया है कि ऑफ बैलेंसशीट लायबिलिटी में डेरिवेटिव उत्पाद (जिसका अर्थ है वो उत्पाद जिनकी कीमत भविष्य की संभावनाओं पर निरभर हैं), दी गयी गारंटीयाँ, स्वीकृतियां, पुष्ठियाँ आदि शामिल हैं I इसके आलावा बैंकों पर दावे जिन्हें ऋण के रूप में स्वीकार नहीं किया गया, आंशिक रूप से भुगतान किये गए निवेशों के रूप में देनदारियाँ, पुनह भुनाए गए बिल और- अपनी साँसे रोक लीजिये - साख पत्र भी शामिल हैं I

इन अजीब लेनदारियों में से ज़्यादातर डेरिवेटिव ही होते हैं , यानी वो सेक्योरिटी जिसकी कीमत अंतर्निहित परिसंपत्तियों से तय की जाती हैं I साधारण भाषा में समझाया जाए तो ये एक तरह का जुआ है I इस तरह की चीज़ों में बहुत अनिश्चित्ता होती है I इस तरह की शर्तें किसी भी चीज़ पर लगायी जा सकती हैं चाहे वह चीज़ों की कीमत हो या मौसम I डेरिवेटिव विभिन्न प्रकार के होते हैं जैसे मुद्रा दरें , ब्याज दरें , गिरवी दरें आदि I यही डेरिवेटिव खासकर गिरवी रक्खी गयी सम्पत्तियाँ थीं जिनकी वजह से 2007-08 में आर्थिक मंदी हुई थी I

भारतीय निजी बैंक और अंतराष्ट्रीय बैंक बड़ी मात्रा में इसी तरह से पैसा कमाते हैं, न कि पैसा जमा करने या कर्ज़ देने से I यही वजह है कि भारतीय बैंकों की कुल सम्पत्ति का 27% उनके पास है I

अगर इस डेरिवेटिव की दुनिया में कुछ भी उथल पुथल होती है तो इससे ये बैंक डूब सकते हैं I उनका एक्सपोज़र बहुत बड़ा है और वह अपने ग्राहकों को इस तरह बहुत बड़े खतरे में डाल रहे हैं I

तो निजीकरण की इस बात को हमें उसके अंजामों को नज़र में रखते हुए समझना चाहिए I वह आम भारतीयों की महनत के बजाये मुनाफा कमाने के लालच से चलते हैं I

अपने टेलीग्राम ऐप पर जनवादी नज़रिये से ताज़ा ख़बरें, समसामयिक मामलों की चर्चा और विश्लेषण, प्रतिरोध, आंदोलन और अन्य विश्लेषणात्मक वीडियो प्राप्त करें। न्यूज़क्लिक के टेलीग्राम चैनल की सदस्यता लें और हमारी वेबसाइट पर प्रकाशित हर न्यूज़ स्टोरी का रीयल-टाइम अपडेट प्राप्त करें।