भारत को बढ़ता कर्ज़ सता रहा है लेकिन सरकार मदद करने को तैयार नहीं

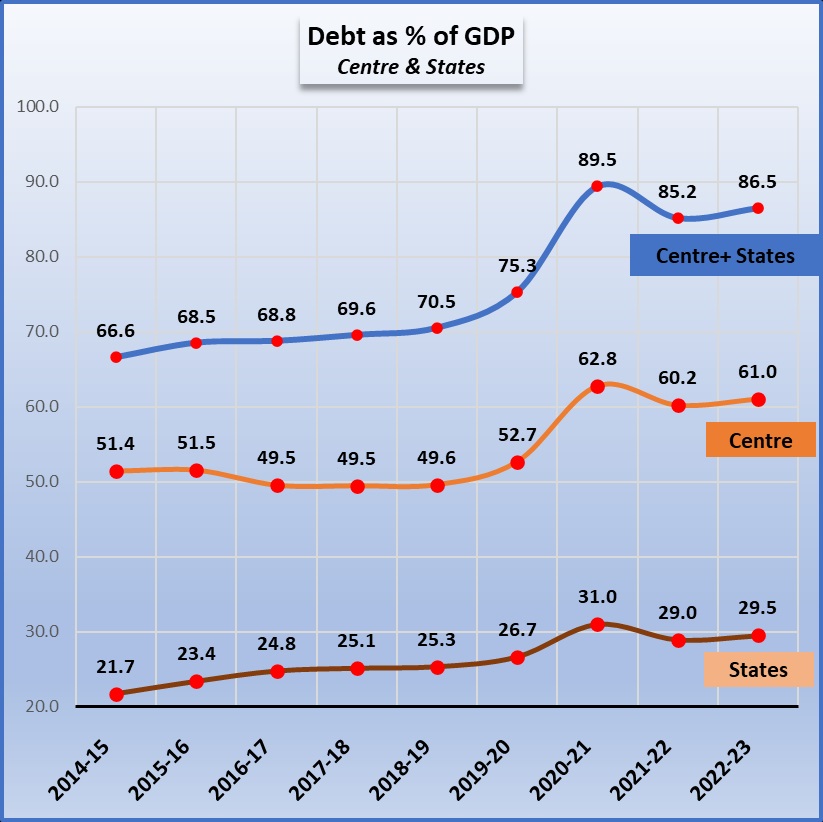

पिछले दिसंबर माह में अंतरराष्ट्रीय मुद्रा कोष (आईएमएफ) ने भारत पर बढ़ते कर्ज़ का मुद्दा उठाया था जिसके बाद काफी हंगामा खड़ा हो गया था। सरकारी प्रतिनिधियों ने अर्थव्यवस्था पर किसी भी खतरे से इनकार किया और सभी को आश्वासन दिया कि केंद्र और राज्यों की सरकारों का 2022-23 में कुल संयुक्त कर्ज़ जो सकल घरेलू उत्पाद (सकल घरेलू उत्पाद) का 86.5 प्रतिशत है, कोई संकट की बात नहीं है।

जैसा कि नीचे दिए गए चार्ट से पता चलता है कि 2014-15 में संयुक्त कर्ज़, सकल घरेलू उत्पाद के लगभग 67 प्रतिशत से बढ़कर अपने वर्तमान स्तर तक पहुंच गया है, जो 2020-21 में सकल घरेलू उत्पाद का लगभग 90 प्रतिशत के सबसे ऊंचे स्तर पर पहुंच गया था तब-जब भारत में कोविड महामारी आई थी। चार्ट केंद्र और राज्यों के योगदान को अलग-अलग दिखाता है। 2022-23 में, केंद्र का कर्ज़ सकल घरेलू उत्पाद का 61 प्रतिशत था जबकि राज्यों का कुल कर्ज 29.5 प्रतिशत था। ये सभी आंकड़े भारतीय रिजर्व बैंक के डेटाबेस से लिए गए हैं।

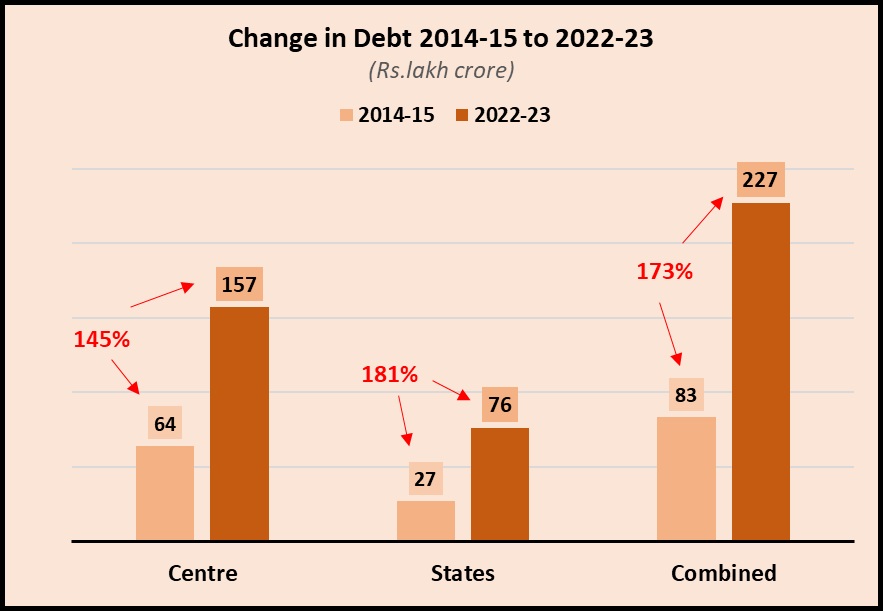

जाहिर है, पिछले एक दशक में दोनों तरफ का कर्ज़ बढ़ा है। अक्सर यह तर्क दिया जाता है कि यह कोई बड़ी समस्या नहीं है क्योंकि सकल घरेलू उत्पाद का 100 प्रतिशत का आंकड़ा अभी तक पार नहीं हुआ है। यह भी कि अधिकांश विकसित अर्थव्यवस्थाओं में कर्ज़-से-जीडीपी का अनुपात हमसे अधिक है। संक्षेप में, चिंता की कोई बात नहीं है।

हालांकि, कम आय, रोजगार में ठहराव और महंगाई/ऊंची मुद्रास्फीति के साथ, इतना उच्च स्तरीय कर्ज़ चिंता का कारण होना चाहिए। इससे भी अधिक चिंताजनक तथ्य यह है कि केंद्र सरकार पूंजी निवेश के लिए उधार ले रही है जिसे एक उपलब्धि के रूप में पेश किया जा रहा है। इसका अधिकांश हिस्सा राजमार्गों और पुलों जैसे बुनियादी ढांचे में जा रहा है। इससे एक उम्मीद यह की गई थी कि इससे निजी क्षेत्र के निवेश को प्रोत्साहन मिलेगा, लेकिन ऐसा नहीं हुआ।

इस बीच, हाल ही में राज्यों के कर्ज़ के स्तर को लेकर एक ताजा विवाद खड़ा हो गया है। केंद्र सरकार ने कुछ राज्य सरकारों - जैसे केरल - पर बहुत अधिक कर्ज लेने का आरोप लगाया है। यह इस तथ्य के बावजूद है कि राज्य सरकारों के उधार लेने के दायरे को केंद्रीय कानूनों द्वारा सख्ती से नियंत्रित किया जाता है। इसमें कोई संदेह नहीं है कि सभी राज्यों का कर्ज एक साथ बढ़ा है (नीचे चार्ट देखें) हालांकि उनका पूर्ण-स्तर अभी भी केंद्र सरकार के कर्ज का आधा है।

लेकिन राज्यों पर बढ़ते कर्ज के कारणों पर गौर करने की जरूरत है जो केंद्र सरकार की उधारी बढ़ने के कारणों से काफी अलग हैं। पिछले एक दशक में राज्यों पर काफी दबाव पड़ा है क्योंकि केंद्र ने फंडों की कुछ रिलीज में कटौती की है या यहां तक कि उन्हें लंबी अवधि के लिए रोक दिया था। उदाहरण के लिए, राज्यों को जीएसटी (वस्तु एवं सेवा कर) मुआवजे में साल दर साल देरी हो रही थी। कुछ मामलों में, केंद्र प्रायोजित योजनाओं के लिए धन जारी करने में नियमित रूप से देरी होती है और योजनाओं को चालू रखने के लिए राज्यों को उधार लेना पड़ता है या अपने खुद के अल्प संसाधनों के ज़रिए धन की व्यवस्था करनी पड़ती है।

इस दबाव का अधिकांश कारण 2017 में जीएसटी के लागू होने से लगाया जा सकता है, जिसने राज्यों की टैक्स लगाने की अधिकांश शक्तियां छीन लीं जिसके कारण उनकी धन के केंद्रीय हस्तांतरण पर निर्भरता बढ़ गई। कुछ राज्यों ने आरोप लगाया है कि वित्त आयोग की धनराशि भी पूरी तरह से वितरित नहीं की जा रही है। यह सब केंद्र सरकार की केंद्रीकरण और प्रतिबंधात्मक प्रवृत्ति से उत्पन्न हो रहा है जो वर्तमान नरेंद्र मोदी सरकार की पहचान है।

जबकि, कर्ज़ की कहानी राजकोषीय-सरकारी वित्त-ढांचे से परे की बात है, हालांकि मुख्यधारा के अर्थशास्त्री इसे इस तरह से नहीं देखते हैं।

लोगों पर कर्ज का बोझ

देश की जनता पर बड़े पैमाने पर कर्ज बढ़ा है जो सीधे तौर पर केंद्र सरकार की आर्थिक नीतियों से पैदा हुआ है। 2018 की एनएसएसओ रिपोर्ट के अनुसार, ग्रामीण इलाकों में औसत कर्ज 60,000 रुपये प्रति परिवार था, जबकि शहरी इलाकों में यह 1.2 लाख रुपये था। याद रखें: यह पूरी आबादी पर औसत कर्ज है, जो सिर्फ वास्तव में ऋणग्रस्त परिवार तक सीमित नहीं है। तुलना के लिए, इसी तरह के एनएसएसओ सर्वेक्षण के अनुसार ध्यान दें कि 2012 में, ग्रामीण परिवारों पर औसत कर्ज 32,522 रुपए था और शहरी परिवारों पर 84,625 रुपए था। कम आय, बड़े पैमाने पर अल्प-रोजगार और बेरोजगारी, असुरक्षित नौकरियां कुछ ऐसे कारण हैं जिनकी वजह से परिवार कर्ज में डूबने को मजबूर हैं।

कृषि संकट किसान और मजदूर, दोनों परिवारों में ऋणग्रस्तता के प्रमुख कारणों में से एक है। उच्च इनपुट लागत, व्यापक लागत (सी2) और 50 प्रतिशत अधिक (एम एस स्वामीनाथन आयोग द्वारा अनुशंसित) को कवर करने वाले न्यूनतम समर्थन मूल्य को सुनिश्चित करने से सरकार का इनकार और सरकार द्वारा कम खरीद ने मिलकर किसानों को जीवित रहने के लिए अधिक से अधिक उधार लेने के लिए मजबूर किया है। यह विशेष रूप से छोटे और सीमांत किसानों के मामले में सच है, जो कुल किसानों का दो-तिहाई हिस्सा है।

कर्ज़ के दुष्चक्र का एक अन्य कारण यह है कि संस्थागत कर्ज़ - बैंकों आदि से उधार - सीमित है, विशेष रूप से ग्रामीण इलाकों में यह सच है कि लोगों को साहूकारों से कर्ज़ लेने के लिए मजबूर होना पड़ता है जो अत्यधिक ब्याज दरें वसूलते हैं। इससे अक्सर लंबे समय तक ऋणग्रस्त रहना पड़ता है। गैर-संस्थागत उधार ग्रामीण इलाकों में लगभग 49 प्रतिशत और शहरी इलाकों में लगभग 36 प्रतिशत है।

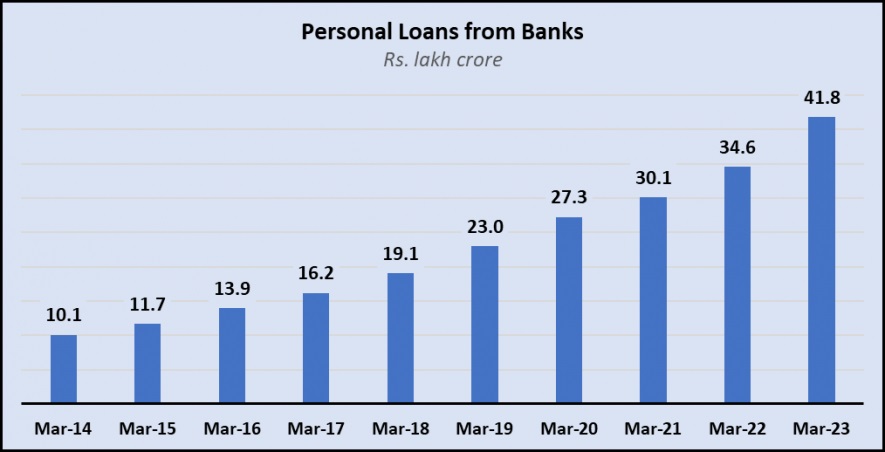

व्यक्तिगत ऋण की बढ़ती मात्रा

एक और प्रवृत्ति जो कम क्रय शक्ति और लोगों को टिकाऊ वस्तुओं सहित उपभोक्ता वस्तुओं पर अधिक खर्च करने के लिए प्रेरित करने के परिणामस्वरूप उभरी है, वह है व्यक्तिगत ऋण की बढ़ती मात्रा। कैशलेस लेन-देन के लिए सरकारी दबाव और शिक्षा की आसमान छूती लागत ने भी व्यक्तिगत कर्ज़ बकाया के इस विस्फोट में योगदान दिया है।

जैसा कि नीचे दिए गए चार्ट में दिखाया गया है कि, अनुसूचित वाणिज्यिक बैंकों के पास बकाया व्यक्तिगत ऋण में आश्चर्यजनक रूप से 314 प्रतिशत की वृद्धि हुई – जो मार्च 2014 में 10.1 लाख करोड़ रुपये से बढ़कर मार्च 2023 में 41.8 लाख करोड़ रुपये हो गया। यह डेटा आरबीआई से लिया गया है।

व्यक्तिगत ऋण में उपभोग व्यय के लिए उधार लेना, टिकाऊ वस्तुएं, ऑटोमोबाइल, मकान या जमीन खरीदना और शिक्षा ऋण शामिल हैं। इसमें क्रेडिट कार्ड ऋण भी शामिल है जो बहुत तेज़ दर से बढ़ रहा है।

भारतीय लोग इस संयुक्त बोझ को सहन कर रहे हैं

सरकारों द्वारा लिया गया कर्ज अंततः विभिन्न प्रकार के करों के माध्यम से एकत्र किए गए सार्वजनिक धन से ब्याज सहित चुकाया जाता है। इस कर का अधिकांश बोझ आम लोगों द्वारा अप्रत्यक्ष कराधान के माध्यम से वहन किया जाता है। वर्तमान सरकार के तहत, सुपर अमीर कॉर्पोरेट वर्गों को बड़े पैमाने पर कर रियायतें दी गई हैं, जिसमें कॉर्पोरेट टैक्स में सीधे कटौती भी शामिल है।

दूसरी ओर, पेट्रोलियम की कीमतों को कृत्रिम रूप से बढ़ाकर रखने जैसे कुटिल तरीकों के माध्यम से, आम लोग सरकार की उधारी को पूरा करने के लिए बढ़े हुए कर का भुगतान कर रहे हैं। यह सब उस व्यक्तिगत या पारिवारिक ऋण के अतिरिक्त जुड़ जाता है जो केवल जीवन गुजारने, शिक्षा और चिकित्सा व्यय का भुगतान करने और अन्य कारणों से किया जाता है।

सरकार श्रमिकों/कर्मचारियों को बेहतर वेतन सुनिश्चित करके, कृषि उपज को बेहतर लाभकारी मूल्य देकर, शिक्षा और स्वास्थ्य पर खर्च बढ़ाकर, सार्वजनिक क्षेत्र और नौकरियों को बढ़ावा देकर - और अमीर कॉरपोरेट्स पर अधिक कर लगाकर सुपर मुनाफ़े को कम करके इस त्रासदी में सुधार कर सकती है और उसी पैसे को आम लोगों की सेवा में लगा सकती है।

मूल लेख को पढ़ने के लिए नीचे दिए गए लिंक पर क्लिक करें:

अपने टेलीग्राम ऐप पर जनवादी नज़रिये से ताज़ा ख़बरें, समसामयिक मामलों की चर्चा और विश्लेषण, प्रतिरोध, आंदोलन और अन्य विश्लेषणात्मक वीडियो प्राप्त करें। न्यूज़क्लिक के टेलीग्राम चैनल की सदस्यता लें और हमारी वेबसाइट पर प्रकाशित हर न्यूज़ स्टोरी का रीयल-टाइम अपडेट प्राप्त करें।